伊庭さんの記事"「確率の科学」がなぜ必要か"は, エヴァンゲリオンの話(w から始まって, Bias-variance dilemma, 「確率論」と統計学習, および数学との関係 についてなどの興味深い話です。

これは特集「予測不能な時代の測り方―確率・リスク・ゆらぎ」の一部で, 原稿を 読んだときに, 今年出る岩波の新シリーズ 「確率と情報の科学」 にちなんでいる のだろうと思ったのですが, どこにも言及されていなくてちょっと驚きました。

他にもすごい方々の記事が並んでいるので, 結構お薦めっぽいです。

個人的に他に面白かったのは, 竹内啓先生の「賭けと金融工学の新しい数理」。

これは, 完全にランダムな賭けの場合には,

どのような戦略を考えても確実に利益を得る

方法はない, というよく知られた話を裏返して, 「もし完全にランダムな賭けで

なければ

*1

, 有限な資金で

必ず, かつ無限にもうけることができる」という話。とても興味深い。p のempirical

な推定値を用いた場合でも, 資金額を確率1でexp(ρn)で増やす戦略についても書いて

あります。株取引でも, 大まかに言うと完全な幾何ブラウン運動でなければ, 必ず

もうける戦略が存在するとのこと。(

Shafer&Vovkのこの辺の話

が元であるらしい。自分用メモ。)

なぜ興味深いかというと, 実際の経済はまず確実に

完全にランダムに動いているわけではないだろう, から。

実際, MBAのような所に通うと, どうやって利潤を+にできるかの

「カラクリ」が読めるようになって, ほぼどんな場合でも成功することができるように

なるという話を聞いたことがあるので, それは抽象的にはこういうことかも

しれない, と思いました。

*2

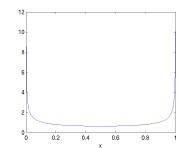

それから, 高橋陽一郎先生の記事の囲み記事「逆正弦法則」についてもへー×3でした。 これは, ツキのあるなしつまり「勝ちっぱなし」あるいは「負けっぱなし」になる 確率が実際に統計的に高い, という話。 完全にランダムな酔歩(ブラウン運動)を行ったとき, 上の象限(勝っている状態)にいる 時間の全時間に対する割合を x とすると, xの累積密度関数が 2/πsin-1√xになり, 密度関数はベータ分布 Be(1/2,1/2) *3 になる, という話。寡聞にしてこれまで知りませんでした。 これは下図のような関数なので, 実際に, どちらかの状態にいる確率が非常に高くなる ようです。

「科学」はちょっと高いような気がします(1400円!)が, 図書館にはよく置いてあるのでは ないかと思います。